瑞士增值税法案的重大变化将自2025年1月1日起在瑞士生效。此次部分修订的重点是引入平台征税。本文将探讨这意味着什么,会带来哪些影响。

平台征税的背景

自2019年增值税修订以来,如果销售额达到10万瑞士法郎及以上且为小额寄售(进口税低于5瑞士法郎),向瑞士交付货物的邮购公司则必须缴纳增值税。然而,这项措施的效果有限,因为许多规模较小的邮购公司达不到规定的销售门槛。

为应对这一问题,自2025年1月1日起,通过电子平台销售商品的公司将被纳入增值税征收范围。此后,电子平台运营商就其促成的所有销售将被视为服务提供商,这一规则适用于国内和国外平台运营商。

受影响的电子平台

电子平台是一个在线界面,可多方直接联系,以为供应货物或服务提供便利。任何通过此类平台促成交付,将卖方和买方聚集在一起达成合同的人都被视为买方的服务提供商。在这种情况下,电子平台与卖方之间以及电子平台与买方之间都存在交付交易。

只有促进商品销售的电子平台受到新的平台征税规则的影响。支持其他交易(如租赁或提供服务)的平台不会受到直接影响。不过,这些平台将必须向瑞士联邦税务局(SFTA)报告在其平台上运营的不同供应商的年度国内销售额。这些增值税规定平等适用于瑞士和外国的电子平台。

平台征税不适用于仅提供支持功能的运营商,它们在税收方面不被视为服务提供商。这包括不直接参与订购过程、不产生与交易直接相关收入的运营商。也不适用于仅处理付款、提供广告空间、提供营销服务或将买方转至其他平台的供应商。

平台征税的机制

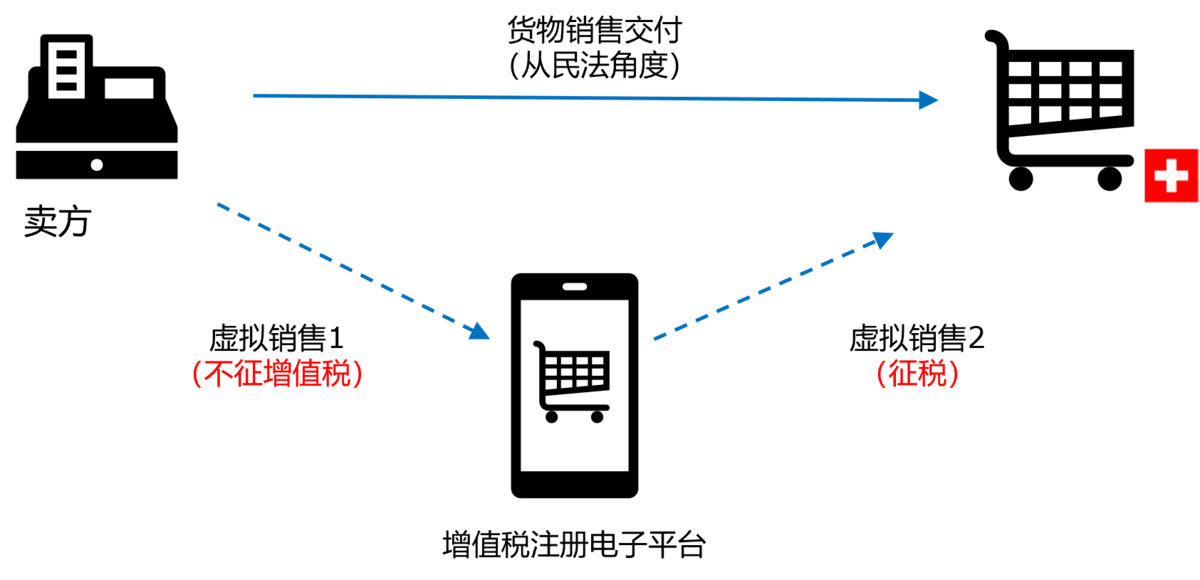

当商品通过电子平台销售时,就会产生两个虚拟的连续服务关系 :首先,原来的卖方和作为收货人的电子平台之间,然后是被视为新供应商的电子平台和国内买方之间。如果平台已经进行了增值税注册登记,则卖方与平台之间的第一笔(虚拟)交易被视为发生在国外或免税。因此,专门提此类服务的外国卖方无需履行增值税义务。

就增值税而言,电子平台被视为从供应商处购买商品,然后转售给最终消费者,尽管从法律上讲,供应商仍然是出售商品给买方的实际卖方。这种设置使得作为供应商的平台与国内买方之间的第二笔(虚拟)交易需要纳税。因此,平台有责任计算、收取并向SFTA缴纳增值税。

电子平台何时需要进行瑞士增值税注册登记?

如果电子平台每年从非免税服务中获得10万瑞士法郎或更多,并且其在瑞士境内运营或提供被认为在瑞士境内发生的服务,则须缴纳瑞士增值税。如果货物已在瑞士境内,或者外国平台从进口到瑞士的小额货物中赚取至少10万瑞士法郎的收入,则供应地被认定为瑞士。

新增值税规则对电子平台的影响

从2025年1月1日起,邮购平台必须对通过其电子平台交付的所有货物申报和缴纳增值税。为了执行这些新规定,如果平台或公司未注册或履行申报和支付义务,SFTA可采取行政措施。措施可能包括禁止进口不符合规定的货物,直至销毁货物。

小结与必要行动

从2025年1月1日起,通过增值税注册电子平台向国内买方销售货物将直接认定为平台所为。这意味着平台有责任对与国内客户的虚拟交易收取增值税,并将其缴纳给SFTA。

平台征税有一定的复杂性,可能受到影响的各方仔细评估增值税缴纳义务并为2025年1月1日生效的变化做好准备十分必要。

对于电子平台而言,这包括向瑞士买方开具正确的发票、妥善处理增值税申报以及向SFTA准确报告应税收入。

通过电子平台向瑞士国内买方销售产品的卖方必须评估是否仍需对这些产品的销售加收增值税,或者电子平台是否将负责向国内买方收取增值税。此外,他们还需要确定相关平台是否受新税收规定的约束。卖方还应注意,他们对其平台销售应缴纳的增值税负有第二位的责任,电子平台有义务缴纳这些增值税。因此,卖方应核实其使用的销售平台是否符合规定,特别是该平台是否在瑞士进行了增值税注册登记。